關 注

2021年12月29日,國務院總理李克強主持召開國務院常務會議。為持續減輕個人所得稅納稅人負擔,緩解中低收入群體壓力,會議決定延續實施部分個人所得稅優惠政策,其中就包括將全年一次性獎金不并入當月工資薪金所得、實施按月換算稅率單獨計稅的政策,延續至2023年底。

接下來我們一起看下不同的計稅方式對我們的應納個稅結果會有什么影響?

政 策 依 據

《財政部 稅務總局關于延續實施全年一次性獎金等個人所得稅優惠政策的公告》財政部 稅務總局公告2021年第42號(杭州代理記賬)

計 算 方 法

并入綜合所得

應納稅額=應納稅所得額×適用稅率-速算扣除數

應納稅所得額=年收入(含全年一次性獎金收入)-減除費用-附加扣除-專項附加扣除-其他扣除

個人所得稅綜合所得適用稅率(表1)

不并入綜合所得

合計應納稅額 = 綜合所得收入應納稅額 + 全年一次性獎金收入應納稅額

綜合所得收入應納稅額

= (綜合所得收入-減除費用-附加扣除-專項附加扣除-其他扣除) × 適用稅率 - 速算扣除數

適用稅率:綜合所得適用稅率(見表1)

全年一次性獎金收入應納稅額

=全年一次性獎金收入×適用稅率-速算扣除數

適用稅率:以全年一次性獎金收入除以12個月得到的數額對照月度稅率表(見表2)確定。

按月換算后的稅率表(表2)

案 例 分 析

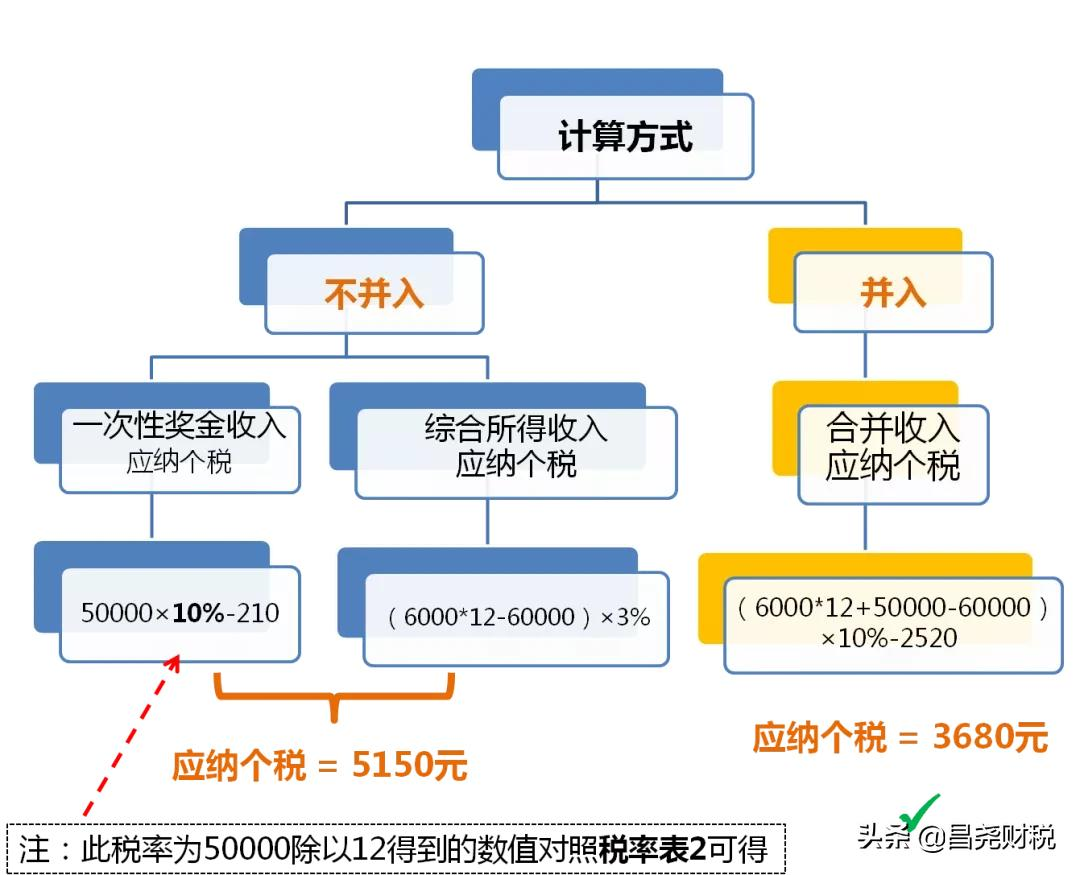

1

公司小王每月工資6000元,全年一次性獎勵為50000元,無其他扣除。那么,根據上述計算方法,是否并入綜合所得稅計稅得出以下結果:

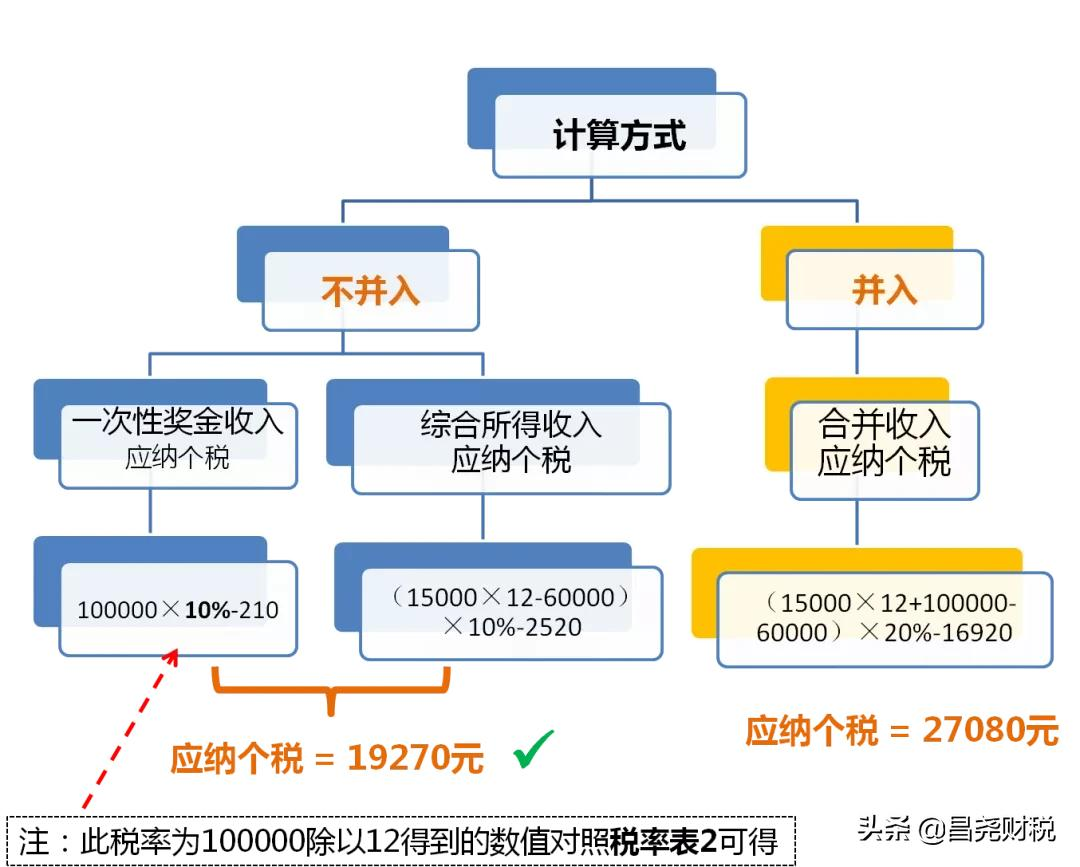

2

公司老李每月工資15000元,全年一次性獎勵為100000元,無其他扣除。那么,根據上述計算方法,是否并入綜合所得稅計稅得出以下結果:

常 見 問 題

全年一次性獎金包含哪些?

(1)扣繳義務人根據其全年經濟效益和對雇員全年工作業績的綜合考核情況,向雇員發放的一次性獎金;

(2)年終加薪、實行年薪制和績效工資辦法的單位根據考核情況兌現的年薪和績效工資;

(3)實行年薪制和績效工資的單位,個人取得年終兌現的年薪和績效工資。

注意:全年一次性獎金一年只能申報一次。

全年一次性獎金如何確定所屬期?

一次性獎金在哪個年度發放就屬于哪個年度。

比如:某單位要發放2021年的年終獎,如果2021年年底發放則屬于2021年度的收入;如果2022年1月發放則屬于2022年度的收入。

2021年扣繳義務人預扣預繳時將員工的全年一次性獎金選擇單獨計稅,那么納稅人在辦理個人所得稅匯算清繳時,可以并入計算嗎?

可以。納稅人在辦理2021年度個人所得稅匯算清繳時,在工資薪金欄次通過“獎金計稅方式選擇”將其并入即可。

浙公網安備 33010302003569號

浙公網安備 33010302003569號 電話咨詢

電話咨詢

在線咨詢

在線咨詢